本文

個人住民税(市・県民税)について

個人住民税は、県や市が行う行政サービスに必要な経費を住民の方々に負担していただく税金で、市民税と県民税を合わせたものを言います。

前年(1月1日から12月31日)の所得に対して課税され、税額は一定の額を均等に負担していただく均等割と、所得に応じて負担していただく所得割の合計額です。

個人住民税を納める方(納税義務者)

- 本年1月1日現在、四万十市に住所がある方(住民登録をしている方)または居住を常としている方

※本年1月2日以降に、他市町村へ転出した場合や死亡した場合でも、本年度の市県民税は納めていただくことになります。 - 本年1月1日現在、四万十市内に家屋敷、事務所または事業所を有する個人で、四万十市内に住所を有していない方

対象者の方は市県民税の家屋敷課税についてをご確認ください

個人住民税がかからない方

次のいずれかを満たす方は、個人住民税については課税されません(非課税)

- 1月1日現在に、生活保護法による生活扶助を受けている方

- 障がい者、未成年、寡婦またはひとり親で、前年の合計所得額が135万円以下の方

※令和4年4月1日より、未成年とは、賦課期日現在(1月1日)において18歳に達しない方 - 前年中の合計所得金額が、下記の金額以下の方

本人のみの場合……38万円

扶養親族がいる場合(配偶者含む)……28万円×(本人、配偶者、扶養親族の合計数)+26.8万円

個人住民税の納める税額

均等割

| 税目 | 令和5年度まで | 令和6年度以降 |

|---|---|---|

| 県民税均等割 | 2,000円 | 1,500円 |

| 市民税均等割 | 3,500円 | 3,000円 |

| 合計 | 5,500円 | 4,500円 |

※東日本大震災からの復興施策の財源として、平成26年度から市県民税で各500円加算されていた復興特別税は、令和5年度で終了しました。

※県民税1,500円のうち、500円は森林環境保全のために使われます。(県・森林環境税)

※森林設備等に必要な地方財源を安定的に確保する観点から、令和6年度より森林環境税(国税)の課税が始まりました。

個人住民税(市・県民税)均等割とあわせて1,000円が徴収されます。

詳細は令和6年度から森林環境税(国税)の課税が始まりますをご確認ください。

所得割

一般に次のような方法で算出します。

課税標準額(所得金額-所得控除)×税率10%-税額控除

- 実際には端数処理が加わります。

- 退職所得、土地建物等の譲渡所得などは、分離してそれぞれの税率を適用して税額計算を行います。

個人住民税の納付方法

普通徴収

事業所得者や退職者などの個人住民税は、通常四万十市から送付される納付書により、下記の納期ごとに金融機関やコンビニ等でお支払いください。

口座振替制度を利用する場合は、各金融機関にて手続きをお願いします。

| 納期 | 月 | 納期限 |

|---|---|---|

| 第1期 | 6月 | 6月30日 |

| 第2期 | 8月 | 8月31日 |

| 第3期 | 10月 | 10月31日 |

| 第4期 | 1月 | 1月31日 |

※各納期限が土・日曜日、祝日の場合はその翌日が納期限となります。

給与特別徴収

会社員などの給与所得者の個人住民税は、給与支払者(事業主)が、本年6月から翌年5月までの月々の給与を支払う際に、給与から税額を差し引き、翌月10日(※)までに納入する方法によって納付していただきます。

※各納期限が土・日曜日、祝日の場合はその翌日が納期限となります。

所得税の源泉徴収義務がある給与支払者は原則として、従業員の個人住民税を特別徴収することが法令により義務付けられています。

(地方税法第321条の4)

特別徴収制度についての詳細は、個人住民税の特別徴収についてをご確認ください。

年金特別徴収

本年4月1日現在、65歳以上の公的年金受給者の個人住民税は、公的年金にかかる税額を、原則として年金支払者が公的年金から差し引いて納入する方法によって納付していただきます。

なお、公的年金以外の所得にかかる個人住民税は、普通徴収または給与特別徴収の方法によって納付していただきます。

年金特別徴収の対象者

- 年額18万円以上の公的年金(老齢基礎年金・老齢年金・退職年金等)を受給されている方

- 介護保険の保険料が、公的年金から特別徴収されている方

年金特別徴収が中止となる場合

次のような場合は年金特別徴収が年度途中で中止となり、普通徴収(納付書または口座振替による納付方法)に変更となります。

- 税額が変更になった場合

- 公的年金から個人住民税を引くことができない場合(支給年額不足)

- 転出、死亡した場合

年金特別徴収の時期と税額

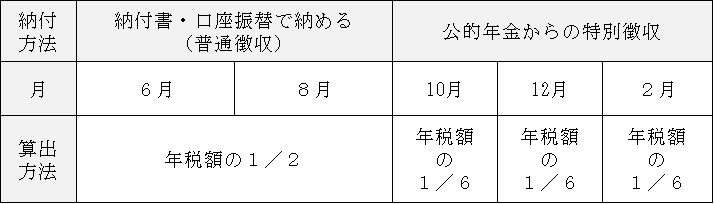

新たに公的年金から特別徴収される方

10月の年金より公的年金支給のつど、年税額の1/6の額を公的年金から差し引いて納付します。

年度の前半(6月、8月)については、年税額の1/2の額を2回に分けて普通徴収(納付書払いまたは口座振替)での納付となります。

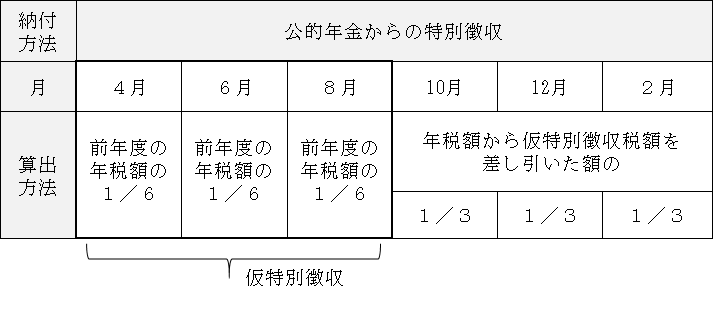

前年度に引き続き公的年金から特別徴収される方

前年度の年税額の1/6の税額を4、6、8月分それぞれから差し引いて(仮特別徴収)納付します。

6月に決定した年税額から4、6、8月分より仮特別徴収した額を引き、残りの金額の1/3を10、12、2月分それぞれから差し引いて納付します。

年金特別徴収された税金が納め過ぎとなった場合

特別徴収開始2年目以降の方で、4、6、8月分の年金より仮特別徴収した個人住民税が年税額より多くなった場合、納め過ぎとなった税金については後日還付します。